De genoemde tarieven zijn gebaseerd op de belastingverordeningen 2025. De tarieven van 2026 worden u op 16 december 2025 ter vaststelling aangeboden.

Inleiding

Terug naar navigatie - Lokale heffingen - InleidingIn deze paragraaf schetsen wij onze beleidsvoornemens voor 2026 voor de lokale heffingen en de leges. Ook beschrijven wij de lokale belastingdruk en het gemeentelijk kwijtscheldingsbeleid. Meer detailinformatie nemen wij op in de diverse belastingverordeningen die 16 december 2025 door uw raad worden vastgesteld.

We onderscheiden de volgende heffingen:

1. Retributies

Met retributies kan de gemeente (een deel van) de kosten van de dienstverlening verhalen op de aanvrager die om de dienstverlening vraagt. Retributies zijn leges, gelden of heffingen. Deze zijn niet wettelijk voorgeschreven. Retributies zijn gerelateerd aan een direct aanwijsbare tegenprestatie van de gemeente. Deze mogen maximaal kostendekkend zijn.

Onze gemeente heft de volgende retributies:

- Afvalstoffenheffing

- Rioolheffing

- Lijkbezorgingsrechten

- Marktgelden

- Kadegelden

- Overige leges en rechten

2. Belastingen

Belastingen zijn heffingen waarvan de opbrengst bestedingsvrij is. Met de ongebonden heffingen is de gemeente beperkt in het aantal belastingen dat ze mag heffen. Deze zijn limitatief genoemd in de artikelen 216 tot en met 228 van de Gemeentewet. De gemeente is, met inachtneming van de landelijke monitoring op de stijging van de onroerendezaakbelasting (ozb) en de inkomstenmaatstaf in het Gemeentefonds, vrij in de vaststelling van de hoogte van het tarief. De ongebonden heffingen zijn een algemeen dekkingsmiddel.

Onze gemeente heft de volgende belastingen:

- Onroerendezaakbelasting

- Roerende zaakbelasting

- Precariobelasting

- Toeristenbelasting

- Forensenbelasting

- Parkeerbelasting

Kwijtschelding

Inwoners kunnen kwijtschelding krijgen voor hun belastingaanslagen indien sprake is van het geheel of gedeeltelijk ontbreken van draagkracht. Hiervoor geldt de 100% kwijtscheldingsnorm (= bijstandsnorm). Als van tevoren duidelijk is dat kwijtschelding wordt verleend, wordt overgegaan tot automatische kwijtschelding. Ook kleine ondernemers kunnen kwijtschelding krijgen, maar alleen voor de belastingaanslagen die zij als privépersoon ontvangen. Bedrijven komen niet in aanmerking voor kwijtschelding.

Kwijtschelding is mogelijk voor de ozb-woningen in eigendom, afvalstoffenheffing en rioolheffing. De basis voor het kwijtscheldingsbeleid is de Uitvoeringsregeling Invorderingswet 1990.

Oninbaar

In de ramingen van de opbrengsten van rioolheffing, afvalstoffenheffing en onroerendezaakbelastingen houden we rekening dat een deel van de opgelegde vorderingen oninbaar is. Een vordering is oninbaar wanneer een belastingschuldige wel moet betalen, maar invordering op de gebruikelijke wijze in de praktijk niet (meer) mogelijk is. Dat doet zich bijvoorbeeld voor als de belastingschuldige failliet is gegaan of de belastingschuldige vertrokken is, zonder dat de nieuwe verblijfplaats bij de invorderingsambtenaar bekend is.

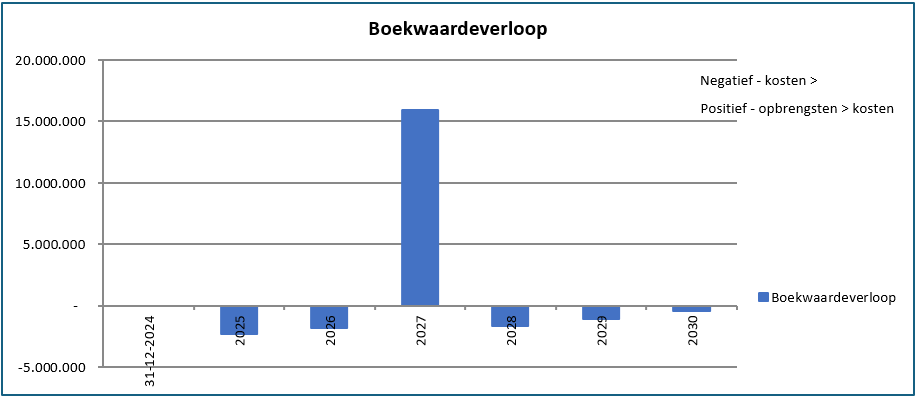

Onderstaande tabel geeft inzicht in het boekwaardeverloop van genoemde grondexploitaties. Uit het verloop kan worden opgemaakt dat jaarlijks meer kosten dan opbrengsten worden gemaakt, behalve in 2027. Daar valt de positieve piek op. In dat jaar wordt de gronduitgifte t.b.v. 120-150 woningen in Zuilense Vecht verwacht.

Onderstaande tabel geeft inzicht in het boekwaardeverloop van genoemde grondexploitaties. Uit het verloop kan worden opgemaakt dat jaarlijks meer kosten dan opbrengsten worden gemaakt, behalve in 2027. Daar valt de positieve piek op. In dat jaar wordt de gronduitgifte t.b.v. 120-150 woningen in Zuilense Vecht verwacht.